下游订单释放不足 镁市场弱势下行——2024年11月份镁市场回顾及展望

2024年12月26日 14:16 1674次浏览 来源: 中国有色金属报 分类: 九州注册 作者: 张晶扬

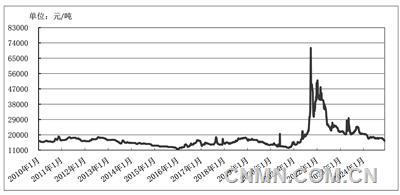

2010—2024年11月中国原镁现货价格走势图

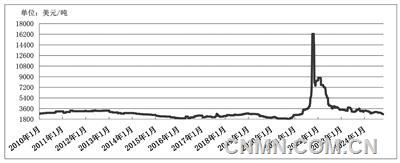

2010年—2024年11月MB原镁报价走势图

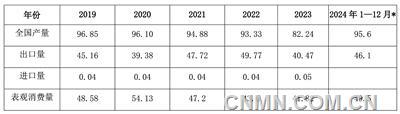

2019—2024年11月中国镁市场供需平衡表 (单位:万吨)

数据来源:海关总署、镁业分会

国内价格走势回顾

11月份,国内镁日均价波动区间1.63万元~1.77万元/吨,月均价约17040.5元/吨,环比下降4.8%,同比下降18.52%。1—11月份,镁平均价格18166.2元/吨,同比下降18.5%。

11月初,镁市场供需失衡进一步加剧,下游企业以谨慎观望为主。镁冶炼生产保持较高的开工率,镁市场现货供应充足,工厂去库存不足,报价随行就市调整,主流市场报价17300元/吨,较10月末下调200元/吨。

11月上旬,镁市场需求端仍偏弱运行,导致市场信心持续受挫,工厂实单议价。部分厂家出货价格低于17200元/吨,行情进一步走弱。

11月中旬,市场观望情绪占主导地位,成交缩减,镁价连续下调,跌破17000元/吨关口,多家工厂面临成本倒挂的困境,虽有挺价意愿,但内部较大的资金营运压力,使得工厂采取让价策略来争取订单。

11月下旬,镁市场依旧下行,工厂受成本支撑,低价出货意愿不强,市场下跌趋势有所放缓,下游用户以维持刚需补货为主,多寻低价镁采买,致使价格阶梯式下探。硅铁价格回调,镁市场成本端持续承压,镁价跌至16500元/吨。

11月末,下游需求未有明显改善,镁市场缺乏有力支撑,延续弱势运行。

截至11月底,山西地区厂商主流报价1.65万元~1.66万元/吨,宁夏地区报价1.63万元~1.64万元/吨,陕西地区报价1.63万元~1.64万元/吨。

出口方面,11月份,FOB月均价2521.9美元/吨,环比下降6.1%,同比下降17.8%。1—11月份,FOB平均价格2708.5美元/吨,同比下降18.9%;截至11月底,部分厂商、贸易商出口FOB价格2420美元~2430美元/吨。

国际镁市场价格走势回顾

11月份,美国市场镁价持稳。据《美国金属周刊》(MW)报道,美国镁锭西方现货价及美国镁锭交易者进口价在3美元~3.5美元/磅,美国压铸合金(贸易者)也稳定在2美元~3美元/磅。

11月份,欧洲市场相关报价震荡下跌。《英国金属导报》(MB)镁锭价格,由2500美元~2850美元/吨下跌至2500美元~2600美元/吨;《美国金属周刊》(MW)的欧洲自由市场价格,11月初稳于2690美元~2850美元/吨,11月中旬盘整震荡至2700美元~2800美元/吨,11月末下调至2505美元~2560美元/吨。

后市展望

镁市场长期处于供大于求的状态,后续工厂为出货或进一步降价,下游以刚需采购为主,由于“买涨不买跌”的心态,下单将持续谨慎。12月份,镁市场交投将延续低迷态势,价格仍有下跌的空间,由于缺乏明显的利好因素支撑,仍以弱势态势发展。

供应方面

据中国有色金属工业协会镁业分会不完全统计,1—11月份,中国共生产原镁约86.73万吨,同比增长19.7%。其中,陕西地区累计生产51.94万吨,同比增长19.6%;山西地区累计生产18.62万吨,同比增长5.1%;内蒙古地区累计生产3.48万吨,同比增长12.3%;新疆地区累计生产4.78万吨,同比增长136.6%;其他地区累计生产7.91万吨。

出口方面

海关总署统计数据显示,10月份,中国出口各类镁产品约4.25万吨,环比增长27.25%,同比增长31.17%;出口金额约1.13亿美元,环比增长24.18%,同比增长2.73%。1—10月份,中国共出口各类镁产品38.32万吨,同比增长15.53%;累计出口额约10.95亿美元,同比下降5.1%。其中,镁锭共出口21.95万吨,同比增长28.14%;镁合金共出口8.18万吨,同比下降7.36%;镁粉共出口6.93万吨,同比增长13.42%。

相关行业方面

硅铁市场

11月份,硅铁市场稳中趋弱运行,供应端生产稳定,市场现货充足。由于硅铁市场的走弱,价格下跌,导致工厂利润被压缩,让价意愿不强,市场下跌空间有限。需求端采购较疲软,市场信心不足。制造业、建筑业等对钢材的需求下降,部分钢厂利润空间已经压缩至成本线附近,开始停产检修。在冬储力度不及预期的背景下,市场或释放采购增量,供需双方博弈加剧,需关注钢招数量及定价情况。

下游市场方面

11月份,钢铁行业PMI为50.6%,环比下降4%,结束连续2个月环比上升态势,但指数仍保持在扩张区间,显示在旺季过后,钢铁行业增速有所放缓,仍保持稳中略增态势。分项指数变化显示,钢市需求增速有所回落,钢厂生产增速高位放缓,原料价格整体回落,钢材价格震荡下行。预计未来一段时间,市场需求趋于收缩,钢铁生产有所放缓,原材料价格继续下滑,钢材价格低位震荡。

海绵钛市场方面,11月份,海绵钛市场偏弱运行,市场供应过剩,由于需求持续低迷,企业经营压力较大,部分企业继续减产,海绵钛产量小幅下滑。相关数据显示,11月份,中国海绵钛产量约2.13万吨,环比下降0.79%,同比增长21.29%;1—11月份,海绵钛产量约23.56万吨,同比增长20.98%。由于11月下旬海绵钛价格已临近4万元/吨,不少企业面临亏损,报价上调约3000元/吨,但下游接受度有限,后续市场预计将震荡运行。

铝市场方面,11月份,电解铝市场震荡下跌,电解铝产量小幅上涨,当月产量为371万吨,同比增长3.6%,但市场消费前景存在不确定性,尤其在美国表示对华征收关税后,铝价震荡下跌,由2.15万元/吨回落至2.03万元/吨。同时,市场需求不振,铝市场走弱。因水电资源丰富地区进入平水期、枯水期,导致电费上涨,电解铝成本增加,给予铝价支撑,铝市场在区间内盘整震荡运行。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。