如何看待晋豫两地大量氧化铝闲置产能

2020年08月19日 10:11 9470次浏览 来源: 阿拉丁 分类: 铝资讯

近年以来我国氧化铝闲置产能不断上升,并且以晋豫两地为主,截止8月份全国氧化铝闲置产能1660万吨,晋豫两地闲置产能1220万吨,其中晋豫两地长期闲置产能高达775万吨。

以上长期闲置产能中,有的企业正在破产重组,何时能够重启存在未知数。如河南有色汇源铝业,神火股份发布的2020年半年报显示,汇源铝业正在实施破产重组计划。

有的企业处于停产状态,如交口信发和兆丰铝业;有的企业只能部分产能运行,如中铝矿业和晋中希望;还有诸多氧化铝拟建项目基本处于停滞不前的状态。

是什么原因导致晋豫两地氧化铝出现长期大面积产能闲置产能呢?

一是矿山整顿导致国产矿长期紧俏,矿石价格整体走高。2018-2019年两地铝土矿平均价格在450元/吨以上。

二是进口氧化铝恢复增加。2020年上半年中国进口氧化铝193.88万吨,同比增长501%。

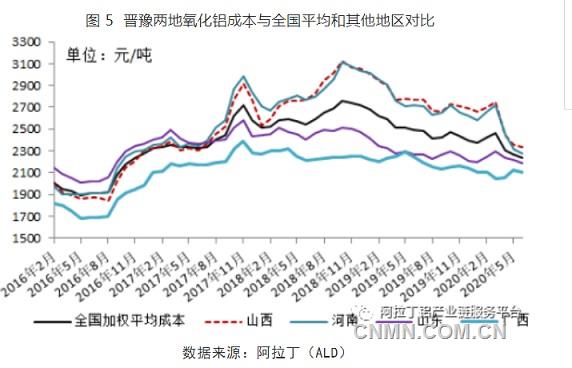

三是氧化铝价格持续低迷,晋豫氧化铝难以持续盈利,且成本长期高于全国平均水平,不具备市场竞争力。

但是我们也应该注意到正是因为出现了以上情况,才为沿海使用进口铝土矿的氧化铝新项目腾出了空间,加速了更多氧化铝项目的落地(详情见阿拉丁专题报告《又一个使用进口矿的氧化铝项目建设高峰到来》。

这同时也解释了当前铝价高位运行而氧化铝却持续低迷的原因,尽管电解铝在下半年加速投产,但是最近几年的供给侧改革实实在在的压低了电解铝的产量增速,基数降低,导致需求增速下降。而大量的氧化铝闲置产能,一旦在氧化铝价格反弹到合适位置的时候就会燃起重启的火焰,这成为埋在市场内的一个炸弹随时都会爆炸,而且还有新产能的投产释放。所以,中国氧化铝行业在电解铝主动性供给侧改革之后,也迎来了被动供给侧改革,行业布局从中部向沿海转移是大势所趋。

责任编辑:王慧

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。