需求被透支 铜价易跌难涨

2016年11月01日 9:34 21190次浏览 来源: 中国有色金属报 分类: 期货 作者: 宝城期货 程小勇

一、行情回顾

10月份SHFE、LME和COMEX三个基准铜价呈现先扬后抑的走势,其中沪铜活跃合约(10月合约)最高冲至38180元/吨,LME三个月铜价最高冲至4889美元/吨,COMEX活跃合约铜价最高冲至2.219美元/磅,稍后震荡走低,“银十”并没有延续“金九”的反弹势头。

在经过9月份季节性旺季备货之后,10月份下游订单环比较9月份明显回落,需求降温势头显著。而上半年全球铜矿产出增长势头还在延续,这叠加上半年国内冶炼厂检修基本完成,从而使得三季度和四季度国内精炼铜产量增长加快,从而加大了国内铜的过剩压力。

二、供应层面保持增长势头

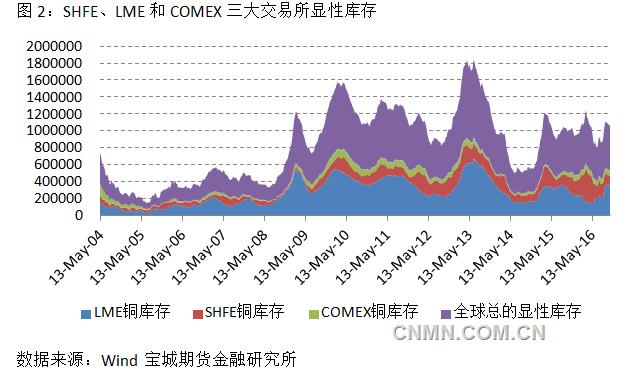

1、库存高于去年同期

从显性库存来看,10月份全球铜显性库存较9月份略微下降,但是较去年同期还是有所增长。数据显示,截止10月21日,LME铜库存略微下降至346775吨,较9月30日的37.2万吨有所回落,但是较去年同期增长22%。不过,LME铜库存依旧是去年9月下旬以来的回升的趋势当中。

同期,SHFE铜库存较前一周略微下降3805吨至117634吨,较去年同期下降35%左右。而COMEX铜库存则继续保持增长势头,10月21日升至65856吨(72609短吨),是去年12月9日以来的最高纪录。由此,全球铜显性库存较去年同期依旧增长26318吨。

由于,铜还存在隐性库存这块,如果考虑到保税区铜库存,那么全球铜库存还要比去年同期要高。这也是2016年至今,大宗商品价格整体反弹,但铜价反弹力度最弱的主因。截至10月21日的2016年上海保税区铜库存均值高于去年同期,尤其下半年50万吨的均值高于去年同期40万吨的均值,这意味着2016年下半年下游的消费可能低于去年同期,这与去年下半年政策乏力和今年下半年政策刺激效果边际递减有关。

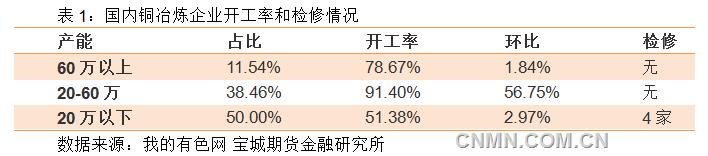

2、精炼铜产量下半年增长明显加快

据上海有色网发布的调研数据,9月份国内电解铜产量为65万吨,环比增长0.78%,同比增长3.17%。富冶集团旗下的江铜富冶、和鼎铜业9月份检修,但年产能都是20万吨以下,年产能在20-60万吨/60万吨以上大型冶炼厂在9月份没有检修计划。因此,9月份有4家铜冶炼企业检修,从而使得电解铜产量产出增长受到一定限制,但最终实现增长。不过,一些中小型的再生铜冶炼厂在环保压力、经济效益差、资金压力等因素下,生存空间进一步受到压制,多维持较低开工水平,部分炼厂出现减停产现象。

从开工率来看,年产能在60万吨以上的大型冶炼企业开工率升至78.67%,年产能在20-60万吨的冶炼企业开工率升至91.4%的高位,而年产能在20万吨以下铜冶炼企业开工率为51.38%,主要是有4家冶炼企业检修(富春江冶炼、江铜富冶、和鼎铜业和河南中原黄金冶炼)。

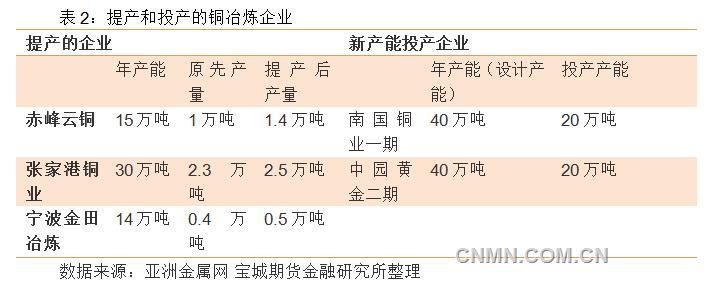

不过,10月份中国精炼铜产量有望加快增长,原因在于:一是国内主要冶炼厂年内检修基本完成,四季度并没有检修计划;二是山东恒邦股份12万吨扩建项目9月虽有成品流出,但产量还处于缓慢提升阶段,预计10月份产量会加快流出;三是一些铜冶炼企业将提产或者新增产能投产。

提产的企业有:赤峰云铜、张家港铜业、宁波金田冶炼,而新增产能投产的企业有:南国铜业电解铜一期项目、河南中原黄金冶炼电解铜二期项目。

3、铜矿供应充足,从根源上去除了供应不足的担忧

3.1铜精矿加工费处于高位

铜精矿加工费(TC/RC)作为铜矿商和冶炼厂博弈的产物,其价格的高低决定了铜矿供应是否充足。数据显示,截止10月21日,进口30%铜精矿现货加工费(TC)在102-107美元/吨这个区间,处于2003年以来相对历史高位,去年同期为100-105美元/吨这个区间,较上半年的100美元/吨以下的水平有所回升。按照中国铜冶炼企业成本测算,铜精矿加工费(TC)高于75美元/吨大多数冶炼企业就有利可图。

长单铜精矿加工费谈判即将开始,,CSPT召开内部季度会议,确定四季度内部TC接受价格为105美元/吨,较三季度103美元/吨上浮2美元/吨。回顾历史,铜精矿加工费增长或者处于高位的时候是全球铜矿供应充裕,国内精炼铜产量大幅增长的时候。高加工费将提振铜冶炼产能开工率,在利润面前,国内冶炼厂自律的减产协议将面临很大的压力。

3.2全球铜矿增长势头激昂延续至2017年

一方面,此前铜矿投资高峰导致2016年和2017年是全球铜矿产出的高峰期。从公布的数据来看,三季度主要铜矿企业继续增产。安托法加斯塔(Antofagasta)旗下的Antucoya铜矿8月份实现了每月7000吨的最高产能,达到了最高单月产能。

另一方面,全球主要铜矿现金成本依旧有下降空间。据了解,目前全球主要铜矿山大都通过消减劳务成本来降低矿山运营成本,此外,也有延迟维护和检修周期等方式。具体如下:

美国:1、减少劳动岗位来减少劳务成本。2、由于矿山需求的疲软,矿山消耗品采购价格下降,减少成本。

智利:1、降低工人工资,主要是奖金部分。2、延长设备维护和检修的周期减少成本,但这种方式不可持续,将影响后期的运营及产量。

非洲:赞比亚和刚果金的劳动力成本有下降趋势,赞比亚和智利类似主要通过削减工资降低成本。

据伍德麦肯兹统计,2015-2016年全球矿山成本有所下降,2016年全球矿山平均成本约为1.25美元/磅。据我们统计,2016年全球铜矿90%现金成本分位线降至4200美元/吨附近。

此外,2016年全球铜矿运营扰动因素是近十年来稍有的低位,前三季度干扰率只有1.5%,年底或将有一定程度的上升,或升至2.5-3%左右,主要是Freeport-McMoRan可能难以完成产出目标导致的,而历史平均扰动水平在每年5%左右。

三、下游需求9月份开始明显降温

1、政策扶持1-8月份下游需求超预期

从终端行业产品产出来看,包括电力设备、汽车和空调产量都超乎预期。由于电力设备今年国家统计局没有公布相关数据,因此通过电网投资和国网招标交货两大指标来变相衡量。中电联数据显示,2016年1-8月份电网投资较去年同期累计增长33.18%。国家统计局数据显示,8 月份国内空调产量 1206.1 万台,同比增幅扩大至 15.70。

而在汽车购置税减免的政策刺激下,今年汽车产销增长远超预期。8 月份产量为 204.0 万辆,同比增长 24.7%,环比增幅较小,1-8 月份累计产出 1713.万辆,同比增幅 10.0%。受购置税减半优惠政策即将到期影响,今年9月,中国汽车产销两旺,分别完成253.1万辆和256.4万辆,比上月分别增长26.8%和23.5%。据中国汽车工业协会统计,1-9月,产销分别完成1942.2万辆和1936.0万辆,比上年同期分别增长13.3%和13.2%。其中9月当月,1.6升及以下乘用车销售163.4万辆,比同期增长42.2%,高于乘用车总体增速。

2、9月份及之后消费逐步降温

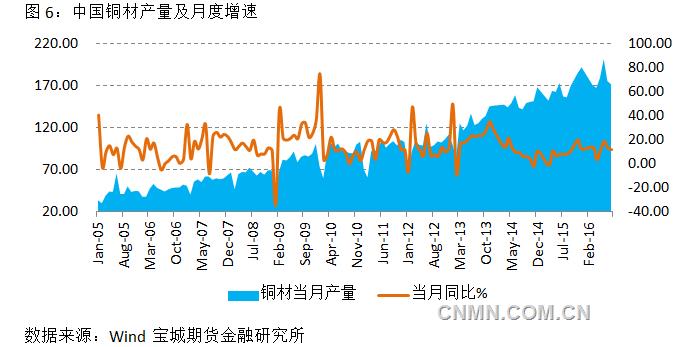

从铜材方面看,2016年7月份开始铜材产量环比就开始出现回落。在6月份铜材产量创下历史最高纪录202万吨之后,7月份和8月分别回落至175.8万吨和171万吨。这一方面表明铜材出现过剩,铜加工企业在去库存;另一方面反映出部分以销定产的企业订单持续环比回落。

据我们调研的数据看,2016 年 9 月铜杆下游市场整体生产开工环比回落,大型铜杆加工企业开工率回升至88.4%,部分中小型生产企业表现增长至 72.1%,小型企业本身开工率不高,基本维持在 52%左右;据我的有色网调查:2016 年 9 月整体开工率稍有回落至 67.97%。

电缆行业调研数据显示,浙江和江苏两家国内电缆行业排前的电缆企业1-9月份订单分别较去年同期增长14%和16%,但是9月份开始大幅下滑,在手订单面临很大的不确定性。此外,由于行业整合,很多小电缆企业关闭导致订单向大企业集中,从而使得电缆企业名义上订单较去年同期大幅增加。

四、宏观层面风险聚集

1、海外美联储加息

从资本市场和金融资产来看,美联储加息意味着美元无风险利率上行,全球流动性出现拐点。9月非农数据意味着12月美联储加息的概率较大,市场也在向这个方向预期,美元走强趋势还在持续。

2、期限错配下的自我修复会引发地产、汽车甚至包括家电等行业消费的回落。对信用逻辑而言,考虑到银行按揭对楼市有一两个月的滞后期,限购对信贷的影响可能在四季度末开始显现。对实体影响方面,从上一轮地产销售到投资的传导来看,地产投资增速将在四季度末下行的可能性更大。

五、行情展望

从供应层面来看,2016年年初至今都不存在缺口,而阶段性现货升水拉升主要是国内铜冶炼企业加大出口和库存搬家所致。而三季度洋山铜溢价上升主要是进口套利和内外比价打开保税区进口盈亏窗口所致。实际上包括矿山和冶炼厂下半年都在积极增产,因此包括显性和隐性库存都高于去年同期。

需求方面,今年电网投资对于铜消费存在一定的拉动作用,尤其是2016年上半年推升国内电缆等下游加工企业出现一定的备货活动,但是下半年随着地产调控和基建投资拉动作用减弱,10月份订单环比大幅回落,需求提前透支使得四季度需求面临持续下滑的压力。

宏观层面,由于地产泡沫和人民币贬值压力,从而使得货币宽松空间被压缩,未来资金成本不大可能继续压缩,从而使得铜的金融属性(资产配置需求)空间不大,从而使得铜价四季度重启跌势是难以避免的,下方空间继续寻求铜矿90%的现金成本线支撑,即LME铜价可能再次靠近4200-4300美元/吨附近,而国内铜价由于人民币贬值跌势可能相对放缓,但3.5万一线可能会重新试探。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。