沪银期现套利交易机会

2016年06月22日 8:51 3774次浏览 来源: 中粮期货工业品部 分类: 期货 作者: 曹姗姗

近期白银市场出现非常好的投资机会,基于以下三点主要因素:

(一)近阶段国内外市场行情,避险情绪升温,金银价格一路高涨;(二)国内市场供应敞口的累积效应逐步显现,库存持续放大;(三)股市、基金的市场交易清淡且风险较高,资金寻找更为稳妥的交易机会,大量热钱流入期货市场,尤其是金银市场。

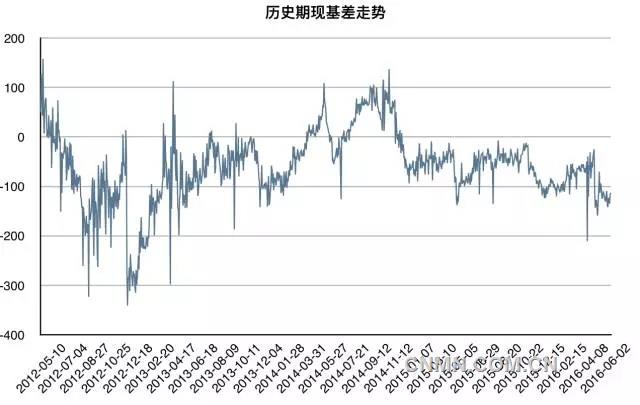

在投机交易中,套利交易以其低风险、稳定收益而被大量投资者青睐。如上图所示,在近四年的历史数据中,可以清楚的看到,这种大基差,高贴水的行情并不多见,因此,近期是交易套利的绝佳时机。下文中,将主要介绍近期白银期现套利的交易方法、成本计算和预期收益。

交易方法

正向套利,买入现货实物或仓单,在沪银主力合约(沪银1612)进行卖出保值。最长持有时间为6个月,期间可在基差变化有利时,现货市场卖出实物或仓单,同时沪银1612合约平仓了结。

以6月20日为例,现货买入价格为上海华通国标一号白银结算平均价(白银行业通用标准)为参照,即为3728元/千克,同日的沪银1612合约收盘价3841元/千克为期货卖出价格。但是,由于增值税进出项抵扣,卖出头寸应为现货买入量的85%左右,具体原因将在下述”税费成本“中解释。因此如下表,套利交易锁定基差为113元。

成本计算

为保证交易的可实施性,即可行性,要保证113元的基差覆盖所有成本,并有较大盈余。期现套利的主要成本有资金成本、仓储运输成本、交易成本、税费成本等。

(一)资金成本

假设资金成本为年化6%。前期现货买入须全款,并用现金进行期货保值,但可以在几天内进行仓单质押融资。期终交割前,须准备资金解冻质押,并根据交易所规定追加保证金。其中,主要有两种途径进行质押融资。

1. 通过交易所仓单质押,融资比例为80%,利息忽略不计,配比20%的现金后,即可用于白银及其它品种的期货交易中。

2. 通过银行、证券机构融仓单质押,融资比例为80%-90%,需要支付全部货款年化5%的利息,融出的资金即可偿还借入资金,或用于其它交易投资,减少资金成本占用。

因此,假设现货或仓单通过交易所进行仓单质押,并将质押保证金用于白银或其它品种交易,实际资金占用为买入价的20%。同时,假设期货保证金占用比例为10%,为防范风险,总权益金为保证金占用的两倍。

(二)仓储运输成本

根据交易所规定,入库成本为0.09元/千克,仓储成本为0.011元/千克*天;此外,根据行业通用规则运输成本为5元/千克。如果现货买入,此部分成本为入库、仓储和运输费用总和;如果仓单买入,此部分成本仅为仓储费。

(三)交易成本

白银期货合约的交易手续费为万分之零点七五,双边收取。在计算持有到期预期年化收益率是,不需要平仓,无平仓手续费。在计算年化收益率回归模型时,以平仓价格计算平仓手续费。

(四)税费成本

白银买卖交易须缴纳增值税,并对进出项进行抵扣。为了防范增值税风险,远月空头头寸应小于多头头寸,并且敞又头寸比例应小于增值税率(不含附加费),白银增值税率(不含附加费)为17%。 因此,卖出期货空头头寸的比例为85%(1/1.17)左右较为合适。

预期收益

沪银1612到期交割之前,基差不利,持有到期交割;其收益率即为整个交易模型的最低年化收益率。追踪沪银1606交割后 的近四天数据,持有到期的交易价格、成本统计和年化收益率(即,期现套利最低年化收益率)情况为如下:

综上所述,以现在的基差情况进行白银期现套利的收益可观,风险可控,推荐有现货买卖资质的机构及企业进行此种操作。根据上述模型,还可以衍生出远期合同(长单)和主力合约间的套保、融资头寸加杠杆交易、跨期套利交易、跨市套利交易、内外盘套利交易等多种形式,投资者可以根据自身情况进行组合价、配置、交易。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。