通胀周期重来,铜价反弹周期延长

2016年04月22日 8:36 4624次浏览 来源: 中国有色金属报 分类: 期货 作者: 宝城期货 程小勇

铜价自3月下旬自反弹高点大幅回撤之后,4月中旬开始又开始新一轮反弹,但是反弹的力度和持续时间远不及其他商品。这主要是铜供需基本面并不倾向于价格上涨。从宏观层面来看,1-3月份以信贷和社融数据为代表的货币宽松政策力度超预期,中央从供给侧改革转向需求端刺激意图明显,从而以基建和地产为代表的投资大幅回暖,带动下游部分产品去库存,间接刺激了铜的部分消费,但是从整个商品逻辑来看,商品反弹的主驱动力来源于流动性宽松和通胀预期升温下的投机需求。

短期来看,由于流动性宽松的格局不会很快逆转,而包括农产品,尤其是猪肉价格的上涨还是持续,潜在的滞胀风险正在聚集。回顾历史,滞胀环境下,工业金属既没有大幅上涨,也难以大幅下跌。当前美联储加息预期持续降温,中国经济短周期企稳,铜价相对抗跌。

一、金融数据扶持铜价反弹

笔者认为当前商品市场甚至包含股市、债市和外汇市场都围绕一条很明显的逻辑波动,即从去年前三季度的“债务-通胀”周期转向“宽松-滞胀”周期转变,这其中又离不开供给侧改革让位于需求侧刺激的政策重点的转变。因此,货币超发引发的通缩向通胀切换是大宗商品,包括铜在内具备保值功能的商品超越供需基本面而反弹。

从信贷数据来看,人民银行统计,2016年3月末,金融机构人民币各项贷款余额98.56万亿元,同比增长14.7%,增速比上年末高0.4个百分点;一季度增加4.61万亿元,同比多增9301亿元。

3 月老口径新增人民币贷款1.32 万亿,显著超出了3 月中旬市场对此数据的预期,暗示下旬信贷投放可能出现放量。余额同比14.5%,较前值回升0.2 个百分点。居民中长贷、非金融企业中长贷增长强劲。当月新增社融2.34 万亿,余额同比12.7%,回升0.7 个百分点。细项中,非金融企业债券融资大幅放量,单月新增近7000 亿,创历史最高水平。外币贷款新增6 亿,结束了此前连续8 个月的负增长。

回顾M2增速和铜价的走势,如果叠加CPI等通胀因素,M2增速加快、CPI增速上行下,铜价往往会有一波反弹。进一步考虑国债、地方债、外汇占款(估算)以后,广义社融余额同比11.1%,较前值回升1 个百分点,显示实体经济部门资金供给状况的较大改善。

在通缩的背景下,实物资产价格下跌而持有现金或金融资产价格上涨,如2014年至2015年11月,因金融资产有估值的故事可讲。在通胀背景下,实物资产价格上涨而金融资产价格可能表现不好,因实际利率可能因通胀上升而变为负的,持有现金并不能保值。

二、库存高企抑制反弹空间

3月份附近仓库里的铜突然多了起来,外高桥保税区这边大概增长超过50%。由于上海自贸区成立后,外高桥保税区更多承担贸易服务功能,不少仓储企业迁往了洋山。国储铜的情况无大变化,主要是民营和外资仓储变化,外高桥目前估计在15万吨左右,整个上海也增长在50%至60%之间。目前上海仓库的隐性库存可能在100万吨左右。

显性库存方面,据上海期货交易所4月1日披露,期晟公司、国储天威等11家统计在内的仓库中共有32.05万吨符合交割品质的铜,以及14.75万吨已制成仓单的铜,合计近46.80万吨铜。在今年1月初,该数字仅为17万吨左右。到了4月15日,国内铜库存回落至331942吨,这主要是铜参与交割和部分铜库存用于转口贸易。

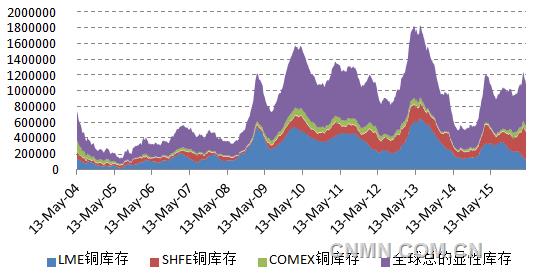

从全球铜的总显性库存来看,由于LME铜库存持续下降,COMEX铜库存也小幅回落,从而使得全球铜显性库存下滑至54万吨左右,高于2004年3月13日以来的中位数44万吨。

图1:SHFE、LME和COMEX三地显性库存

数据来源:Wind 宝城期货金融研究所

三、升贴水结构暗示市场并没有失衡

从现货升贴水来看,现货市场供应并不紧张,但也没有出现很大的贴水,这以为是供求似乎处于均衡的状态。数据显示,2016年年初至今,上海市场铜现货大多数时间处于贴水的状态,少部分时间小幅升水,没有超过100元/吨,而贴水幅度也鲜有超过200元/吨的时候。

如果参考高企的显性库存,这似乎意味着部分铜库存没有流向现货市场,从而使得铜没有出现大幅贴水。或者生产商、持货商看好后市,在现金流充裕的情况下,市场供应充裕但并不急于出货,这并不表明需求改善足以消化市场供应而导致现货无法扩大贴水,主要原因在供给端(资金充裕)。

从合约间价差结构来看,4月份沪铜即不是严格的contago结构,也不是Back结构,这意味着合约间并不存在套利机会,市场对于近月和远月价格多空看法相对均衡。

图2:铜现货升贴水和铜价

数据来源:Wind 宝城期货金融研究所

三、实际消费并不强劲

相关现货企业表示,从一季度铜产业下游需求来看,较2015年并没有实质性改善。线缆、地产等主要用铜行业需求增长幅度非常有限,多数在0.1%至1%。

从数据我们也可以验证铜消费强度并不高。首先从信贷数据来看,一季度信贷数据强劲主要来源于房地产市场,而工业和服务业长期贷款增速是放缓的。对于铜而言,消费主要是电力、家电、汽车等行业,因此工业制造业信贷需求不佳,意味着工业部门对铜消费也是疲软的。数据显示,2016年3月末,本外币工业中长期贷款余额7.57万亿元,同比增长3.7%,增速比上年末低1.3个百分点;一季度增加809亿元,同比少增875亿元。其中,重工业中长期贷款余额6.68万亿元,同比增长3.4%,增速比上年末低1.5个百分点。

用电量也进一步验证了制造业投资者的疲软。1-3月份,全国制造业用电量6670亿千瓦时,同比下降1.5%,增速比上年同期回落1.5个百分点。

基建方面,国家统计局公布的基建投资增速在一季度提升,其中电力投资在一季度增速提的较快,这主要是去年的项目在今年加快落实的原因,这可能对铜消费有个提振,但不足以完全对冲其他工业部分消费的减速。中电联数据显示,1-3月份,全国电网工程完成投资837亿元,同比增长40.8%。

总结,当前基本金属可能在宽流动性泛滥的背景下短期脱离基本面支撑而出现超预期的反弹,不过政策刺激下基建投资项目集中开工和房地产繁荣带来的下游补库的作用也存在,但是在通胀回升预期下投资需求可能过度放大需求回升的预期,短期基本面金属反弹可能还要持续。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。