旺季铜价季节性反弹充满变数

2016年02月18日 8:29 11767次浏览 来源: 中国有色金属报 分类: 期货 作者: 宝城期货金融研究所 程小勇

春节假期,国际铜市场一度大幅下跌,2月5日至2月12日,LME三个月铜和COMEX铜活跃合约分别下跌了2.71%和2.68%。驱动境外铜价下跌的主要有三个方面因素:德银事件引发的风险资产恐慌性抛售,印尼和FreePort达成未来100万吨铜精矿出口许可协议,以及中国买家春节假期缺席。

而中国市场开市之后,沪铜出乎意料的强劲,以及海外市场风险偏好回归使得铜价一度企稳反弹。然而,鉴于美联储并没有排除3月加息的可能性,展望未来一个月,市场期待的旺季不旺的可能性,以及去年底补库封堵了一季度库存周期的利好,减产不及预期带来的供应压力陡增,铜价旺季季节性涨势还充满变数。

一、铜矿减产可能难有超预期表现

笔者在铜冶炼减产和铜矿减产对铜供求平衡关系的影响中曾表示海外铜矿减产作用可能更大。然而,已经公布的实际数据发现,境外铜矿减产力度明显不及预期。

首先,智利作为全球头号产铜国,产量约占全球的三分之一,尽管因矿石品级下降和部分铜矿因价格下跌导致亏损而减产,该国12月铜产量略微下滑至495953吨,较2014年同期减少5.5%,但是2015年全年智利铜产量较2014年还是微增0.2%,达到579万吨

其次,数据还显示2015年秘鲁的铜产量同比增长23%,至170万吨,当年12月铜产量18.65万吨,同比劲增65%。秘鲁是全球第三大铜生产国。2015年由于Toromocho和Constancia矿山项目全产能运行,同时Antamina矿山的产量回升,带动全年铜产量增加。另外,Cerro Lindo和Colquijirca矿山的扩张也对去年铜产量做出较大贡献。

展望2016年,国际铜业研究组织(ICSG)预估全球铜矿产能达到2420万吨,同比增幅6.31%,创5年来年增速最高,其中铜精矿产能增加110万吨,至1900万吨。分地区来看,产能增加最多的为秘鲁,主要因LasBambas和CerroVerdeII等大型铜矿的预期投产,其他地区如中国、西班牙、伊朗等国家增量较少。

从Bloomberg对2014-2018年增扩产的铜矿数据统计表明,新投产矿山的算术平均品位为0.74%,超过此品位的矿山数量占比仅为34%,若以产能进行加权,得出平均品位为0.57%,印证预期投产的超大规模矿山品位偏低。从预期投产矿山成本来看,新投产矿山成本曲线保持较为陡峭的结构,当铜价低于4400美元/吨,超过10%以上的矿山处于亏损状态,可能引发这部分矿山不能够如期投产。

因此,ICSG预计,2016年全球铜矿产量为1952万吨,增幅2.6%,低于产能增幅,但是铜矿产量的增幅可能还是高于全球精铜需求的增幅。只不过,由于全球铜冶炼产能的扩张,而铜矿产出可能略有落后,导致2016年铜精矿加工费有所下滑。

2月1日,泛太平洋铜业表示,该公司与自由港将今年的铜加工精炼费用敲定为97.35美元/吨,或9.735美分/磅。这与中国江西铜业和智利矿商Antofagasta Minerals达成的2016年加工精炼费用一致。

此外部分铜矿商还在逆势扩张。智利矿业公司安托法加斯塔(Antofagasta Pl)称,2016年铜产量将增加,因新矿加速生产。2015年该公司铜产量低于目标。Antofagasta在2015年的铜产量为63.03万吨,减少10.6%,且低于63.5万吨的目标。该公司预计今年的铜产量为71-74万吨,其中,Antucoya和Centinela Concentrates铜矿的产量将增加,到2016年中期Antucoya铜矿的产能预计会达到每年8.5万吨。为了扩张计划,Antofagasta还买入巴里克黄金公司(Barrick Gold)在智利的铜矿Zaldivar的50%的股份。

二、铜矿供应干扰因素弱化

2月10日,印尼政府授予Freeport-McMoRan新的出口许可证,允许该公司在未来6个月从世界最大的铜矿之一出口,从而结束了因新冶炼厂付款纠纷而导致的长达两周的生产中断。

上个月,Freeport被迫中止出口,印尼政府要求其在获得新的许可证前首先为一家冶炼厂支付5.3亿美元保证金。经过双方谈判,Freeport同意支付5%的出口税以获得许可证。而有关冶炼厂的谈判还在继续。印尼政府希望借助保证金来确保Freeport在当地建设另一座冶炼厂。该公司在2015年7月为了获得刚刚到期的许可证已经支付8000万美元。

上个月,Freeport首席执行官Richard Adkerson称,印尼政府要求支付保证金违背了2014年中期双方签署的协议。根据该协议,Freeport必须向印尼政府出售Grasberg矿更多的股份,同时投资当地 加工厂以获得许可证延长到2021年。Freeport希望投资180亿美元以扩建Grasberg项目,但需要印尼政府首先确保其能够获得续约。据悉,2019年前双方不会开始续约谈判。

在全球铜市场,周三铜价跌至两周来最低水平,部分是因为Freeport恢复出口引发投资者对供应过剩的担忧。未来6个月Freeport最多可出口1,033,758吨铜。

三、中国铜进口飙升非铜市场之福

数据显示,2016年1月,未锻轧铜及铜材进口量为43.7万吨,较上年同期增加5.3%,依旧高于去年月度均值40万吨。而2015年12月精炼铜进口较2014年同期飙升34.4%,达到创纪录的423181吨。

而1月和2月份部分铜冶炼企业减产的同时,又有部分铜冶炼新增产能投产和复产,这意味着这两个月精铜产量可能不会因春节假期而出现明显的下滑,从而进一步推升精铜的供应。铜冶炼新增产能投产方面,山东祥辉铜业10万吨精炼铜项目于2月中旬投产,主要采购粗通和废杂铜生产电解铜,再加上新疆鑫慧铜业10万吨电解铜项目在2015年完成基建和设备安装,随时可以投产;而复产方面的企业有:巴彦卓尔西部铜材于1月23日恢复电解铜产生,该公司曾于去年7月份暂停生产,并进行年度检修和技术改造。该公司电解铜年产能为5万吨,2015年生产1.5万吨电解铜,2016年预计生产5万吨电解铜。

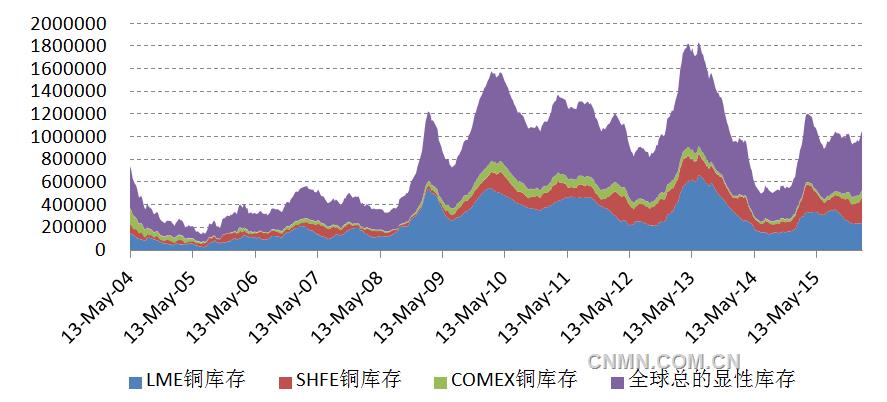

再对比下库存,上海期货交易所铜库存自去年12月中旬开始就持续增加。截至2月5日春节前一周铜库存已经升至24万吨上方,这是2015年4月10日以来最高纪录。与此同时,尽管LME铜库存持续下降,但是COMEX铜库存则持续上升,这意味着全球铜显性库存在上升。截至2月12日,COMEX铜库存升至6.2万吨,而2月5日全球铜显性库存升至53万吨,为去年4月22日以来最高水平。

SHFE铜库存和全球铜显性库存

再回到铜进口方面,笔者认为,去年12月和今年1月人民币贬值引发进口商提前备货补库是铜进口大增的主因,并非实际需求出现很大的改善。年末补库效应,企业自主一贯的补库备货行为,每年年末、年初都会出现一个小高峰。春节期间工作时间短,且存在运输困难等问题,一些贸易商会节前2个月左右集中进口。而进口套利窗口的打开也为进口补库提供了条件。

然而,在去年12月和今年1月完成补库之后,那么意味着2月和3月就不大可能出现新一轮库存,原因在于库存没有消化,下游订单不足以支撑更大的进口量,从而将铜的供应压力集中在3月份。

四、旺季铜消费可能难超预期

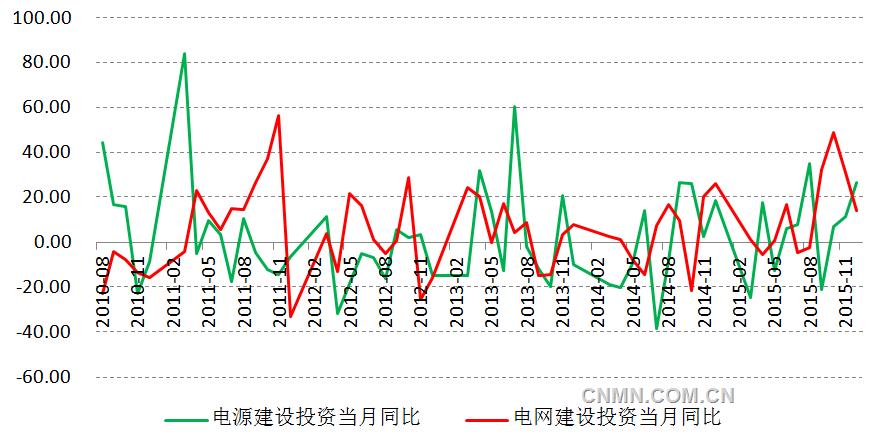

1、电网交货及投资额都是制约

通过国网电子招标平台测算电网铜交货量,发现2016年1~3月同比下降超60%。从往年电网招标集中时间分布来看,上半年高峰主要在3月份,即使个别年份1月亦会出现招标小高峰,但从目前招标文件中的交货期来看,1月的招标较难在3月交货。

从电网投资完成额来看,2016年,国家电网公司计划投资4390亿元用于电网建设,低于此前公布的投资额。另外,由于电网主干网络基本架设完善,随着新型城镇化、农业现代化步伐加快,电网投资已由输电线路投资逐步转向电网智能化及配电网建设,更加偏向于配、用电侧,而配网建设实际耗铜量比输电线路要少。

电源建设投资和电网建设投资完成额当月同比

2、楼市去库存预计相对缓慢

自去年以来,去库存成为楼市最热点。近期有研究表明,如果考察商品房在建面积,商品房之外的保障房,公用建筑和单位自建等,库存面积可能超过80亿平米,仅商品房在建和待售就超过50亿平米。国家统计局1月20日发布的2015年商品房待售面积首次突破“7亿”大关,达到7.18亿平方米。而国家统计局数据只包括竣工后、未售出的现房,大量已建设未竣工、以及还未开工的潜在库存并未计算在内。

目前楼市库存的消化需要更长时间。他表示,即便按照2013年历史最高销售记录(13亿平方米),全部库存也要10年以上才能消化完毕。而这还是在未来不增加新增土地供应、销售保持旺盛态势的情况下才能实现。因此,在楼市去库存没有深入到一定程度的情况下,再加上房地产销售不大可能继续提速,因此房屋新开工面积、施工面积和竣工面积恐怕还将维持低位,从而影响到地产行业铜消费情况。

五、上行风险提醒

1、美国经济指标恶化,美联储放弃加息。2016年2月份,由于美国经济指标大多不佳,以及全球金融市场动荡,市场对于美联储3月份甚至年内加息预期急剧降温,这也是扶持铜价反弹的一个原因。然而,从美联储主席耶伦的讲话中看到,其并没有完全排除3月份再次加息的可能性。

2、国际铜矿商和铜冶炼企业超预期减产。目前普遍预计海外铜矿减产规模在60万吨左右,国内铜冶炼商减产规模为35万吨,但依旧不能缓解过剩压力,如果减产规模扩大,那么供求或将重新平衡。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。