锌价超预期反弹 短期或面临调整压力

2016年02月16日 8:41 4797次浏览 来源: 九州(中国) 分类: 期货 作者: 中信期货 郑琼香

一、近期锌价走势回顾

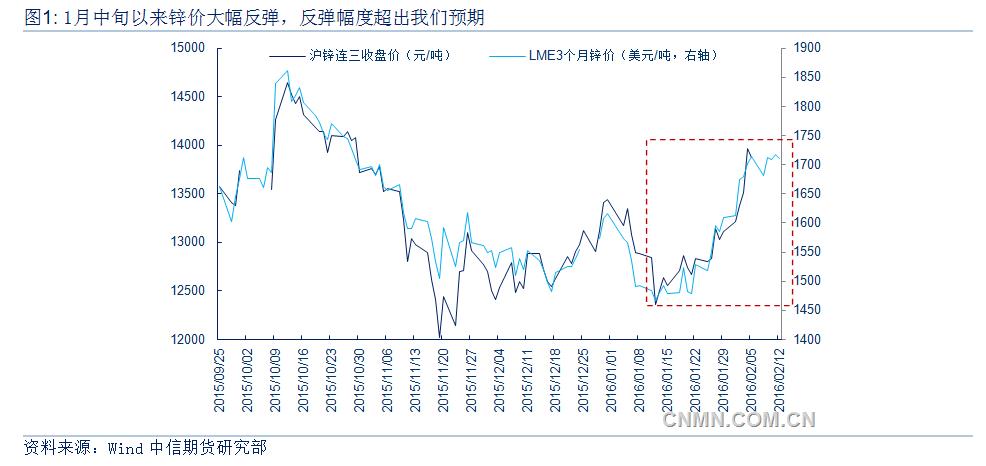

1月初锌价不断下探,于1月12日沪锌指数和伦锌分别下行至12345元/吨和1444.5美元/吨的低点后,之后几天低位小幅修复,并夯实了底部。26日伦锌强劲反弹4.8%,带动27日沪锌跳空高开,锌价开始出现了反转态势。之后重心继续不断上移,2月3日夜间沪锌期价突破13500元/吨关口,伦锌也逼近1700美元/吨一线。2月4日,沪锌期价更是强势上扬,一度逼近14000元/吨一线,伦锌也进一步提升至1728美元/吨的近期高点。春节期间,LME锌先继续短线上扬至1767美元/吨的更高点,但迅速跳水至1660美元/吨,之后几日围绕1700美元/吨一线窄幅波动。

从1月中旬至2月12日期间,此轮锌价反弹,上涨速度十分迅速,上涨幅度显著,沪锌和LME锌的最大涨幅分别达到13.4%和22.3%。此次反弹空间超出了我们预期。

二、近期锌价大幅反弹原因分析

(1)国外锌矿收紧预期持续在嘉能可等矿商不进行复产前提下,2016年国外锌矿供应收紧为确定性趋势,这对锌价形成了支撑,市场也借此不断地炒作预期。

1月澳大利亚世纪锌矿按原定计划关闭之后,1月22日Horsehead公司宣布,因为锌价低迷以及公司资金流动困难,即日起将暂停其位于美国的Mooresboro锌冶炼厂。2月2日,Horsehead控股公司周二申请破产保护。锌价处于低位,打压矿山生产积极性后,成本线逐渐逼迫部分矿山退出之后,锌精矿供应收紧预期不断升温。

(2)2015年年底锌表观消费高于预期,市场情绪出现好转

(3)1月26日公布的国内进出口数据显示,2015年12月国内锌进口量达到9.44万吨,当月同比大幅增加440%,延续了9月以来的高进口态势。由于9月以来进口盈利窗口的打开,国内精炼锌进口量不断攀高至较高水平。进口锌流入对国内现货形成了不断地冲击,但从另一角度理解,高进口量加上国内的高产出供应,也显示了2015年年底国内锌表观消费高于预期,从而带动了市场情绪的回暖。

(4)沪铅逼仓行情对锌价也形成一定带动

1月26日以来,沪铅期价现货月合约呈现逼仓行情,内外铅价大幅上涨,也对锌价形成一定利好推动。

(5)根本原因,资金配合

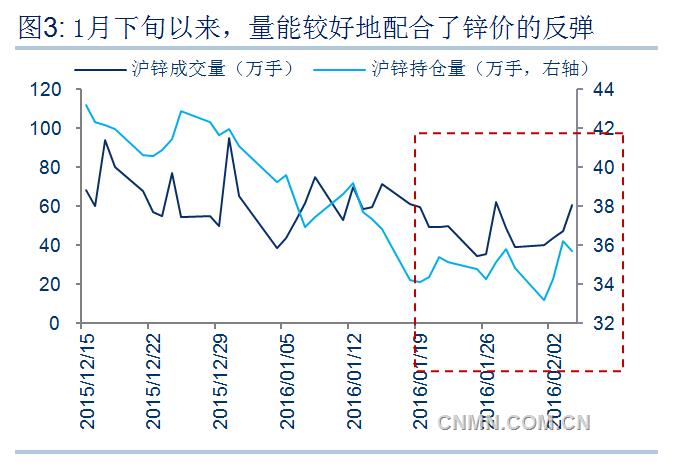

综合上述分析,尽管说本轮锌价反弹,基本面有所支撑,但整体基本面转向尚为言过早。我们认为,推动本轮锌价上涨更多来自于资金的配合。尽管股市、原油在节前一段时间(1月中旬至下旬)持续大跌,但与此同时基本金属整体表现则较为抗跌,且锌由于国外矿供应的收紧,从而成为对冲基金中多头的主要选择之一。而1月底至春节前,股市和原油价格的企稳回升,加上美元指数的高位回落,市场人气迅速回暖,尤其是锌市场人气回升明显,故节前资金做多锌价的热情超出我们预期。如此轮沪锌的反弹过程中,量能配合十分积极,持仓量基本表现为上升趋势。2月1日沪锌持仓量一度回调至33.2万手的水平,之后几日量能齐升态势再度明显显现,2月4日盘中沪锌持仓量一度达到37万手多的较高水平,显示多头做多热情较为高涨。与此同时,由于价格不利以及节前提保等原因,空头主动平仓离场,也助升了价格的反弹。春节期间,LME锌买盘介入迹象也较为明显。

二、短期锌价或有调整压力

锌整体基本面转向尚为言过早,而春节前的时间窗口,容易对市场造成良好的心理预期,故此次春节前锌价的上涨势如破竹。但我们认为上涨过于迅速,涨幅也超出预期,高位回落风险加大。结合春节前后的基本面分析来看,预计春节后内外锌价面临一定的调整压力。主要为:

(1)国外锌矿供应收紧确定性较大,但国内偏宽松格局有望维持

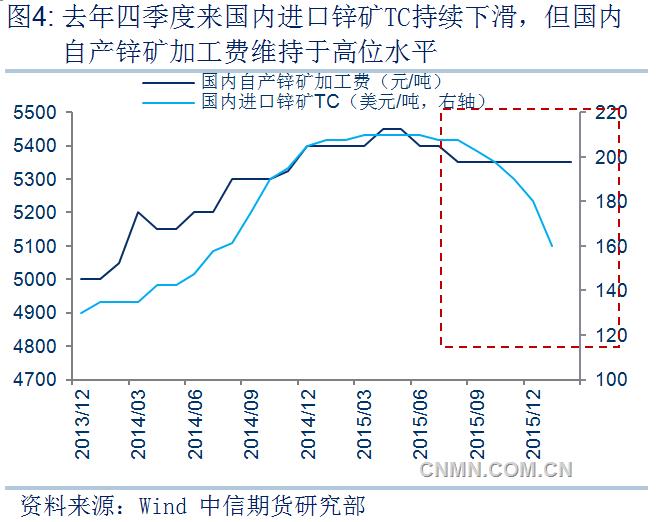

在嘉能可等矿商维持减产的前提下,2016年国外锌矿供应收紧确定性较大,国内进口锌矿TC从去年四季度以来不断下滑,已应证了该趋势。但2016年全球锌矿供应尚不至于短缺。受进口TC回落的影响,2015年12月国内锌矿进口量已回落 至 万吨,预计2016年国内锌矿进口量将延续下滑趋势。但由于之前国内原料大量囤货,高库存保障下,2016年国内锌矿供应偏宽松格局有望维持。

此外,节前内外锌价的大幅上涨,增加了市场对节后嘉能可等矿商进行复产的担忧。而若嘉能可得以复产,则锌市场预期将有望再度明显转弱。

(2)节前国内锌现货贴水扩大至较高水平

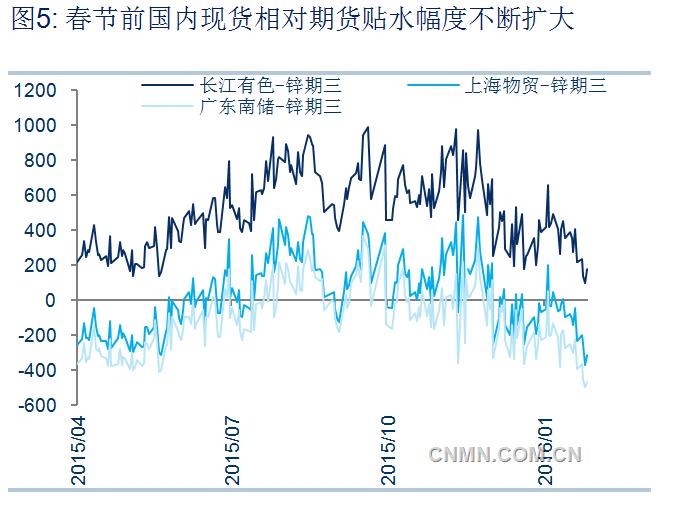

节前内外锌期价节节攀升,但国内锌现货畏高情绪明显,加上贸易商及下游纷纷停工休假,故锌现货市场基本为有价无市,且锌现货贴水不断扩大。至2月初,相对于沪锌期三价格,上海物贸锌现货价的贴水扩大至近400元/吨,而南储锌现货价的贴水更是达到将近500元/吨,贴水幅度为2015年来较高水平。这对锌价进一步上涨空间或形成了一定限制。

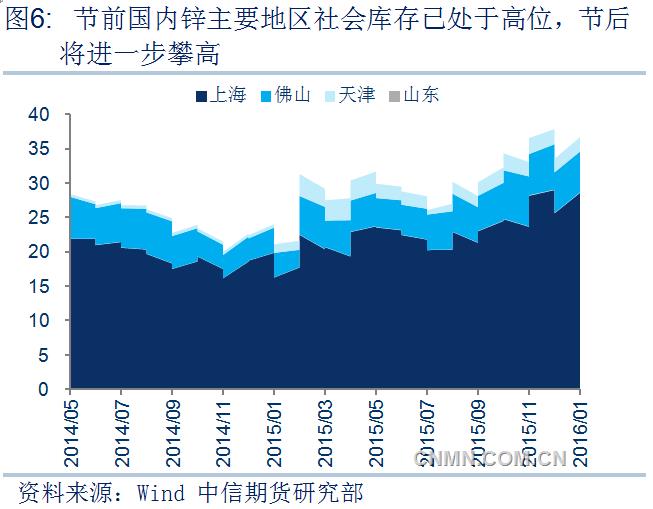

(3)节后国内高库存压力将凸显,且旺季需求难有乐观预期

贸易商和下游一般在元宵节后才开工,而传统旺季在3月份才逐渐展开,故春节后消费空挡期还将延续两周左右。由于节前价格的攀升,预计春节期间国内大中型锌企维持偏高的开工水平,故春节后国内锌库存有明显攀升的可能。而目前国内锌库存水平已处于相对较高水平,节后库存的进一步攀升,将加重锌价回调的压力。

此外,从节后锌消费来看,今年节后消费尚难乐观预期。2015年四季度汽车业产销超预期回暖,也提前释放了部分需求,预计今年开年后汽车业以平稳为主。而1月出台的未限购城市房地产首付下降新政,对房地产业或将有所提振,但也说明了国内一二线以外城市房屋库存高企。根据莫尼塔1月调研显示,除一二线城市外,开发商2015年整体土地储备减少,新开工意愿进一步回落。故3月后锌传统消费旺季消费能否明显回暖,存在较大的不确定性。在国内经济继续筑底的背景下,消费旺季不旺可能性不小。

另春节期间国外系统性风险再次显现,其它商品纷纷弱势下探。节后金融市场风险依然较大,市场担忧情绪仍在,锌价或难以独善其身。

价格展望节前和春节期间内外锌价迅速冲高,短期(一个月内)回调风险增加,预计LME锌有望下调至1600美元/吨下方,沪锌也将下调至13000元/吨下方。

风险因素1、.锌矿企或冶炼企业大规模关闭;2、中国经济下行趋势低于预期

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.ehengwang.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。